この記事で解決できる悩み

「新NISAを始めたいけど、おすすめの証券会社ってどこ?」

「銀行でもNISAってできるの?証券会社とどっちがいいんだろう…」

こんな悩みを抱えていませんか?

家庭持ちの方もそうでない方も、将来のためにお金を増やしたいけど、失敗はしたくないですよね。

NISAを4年以上運用し、FP2級の資格を持つ私が、そんなあなたの疑問を解決します。

結論からいうと、手数料が安く、商品も豊富なネット証券で新NISAを始めるのがおすすめです。

この記事では、あなたが後悔しないスタートをきれるように銀行と証券会社のメリットとデメリットを徹底解説します。

ぼくもそれぞれの証券口座の特徴を理解した上で証券会社で新NISAを運用しています!

この記事を読めば、あなたに最適な証券口座が分かり、安心して資産形成をスタートできますよ。

証券口座は証券会社と銀行はどっちがいい?

新NISAを始めるなら、銀行よりも証券会社で、特にネット証券での口座開設がおすすめです。

なぜなら、証券会社は手数料の安さ、取扱商品の豊富さ、そしてクレカ積立といった利便性の高いサービスがあるからです。

銀行は普段から利用していて相談しやすいというメリットがあるものの、選べる金融商品が限られていたり、手数料が比較的高めだったりします。

一方、ネット証券であれば、コストを抑えつつ、株式や投資信託など幅広い選択肢の中から自分にぴったりの商品を選べますし、ポイント還元などのお得なサービスも充実しています。

新NISAで効率よく資産形成を目指すなら、これらのメリットを総合的に考えて、証券会社を選ぶといいでしょう。

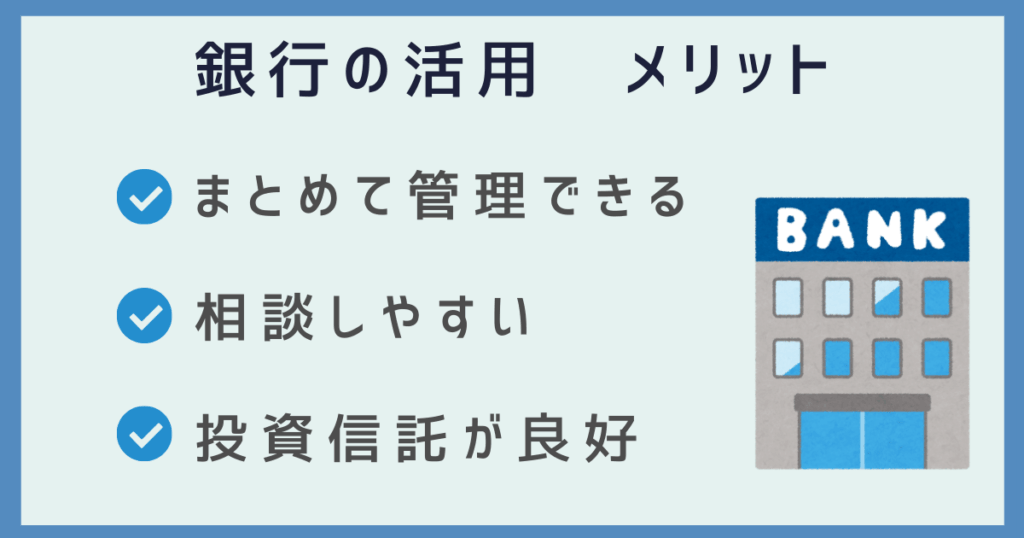

新NISAを運用する際の銀行を活用するメリット 3つ

証券会社がおすすめとはいえ、銀行で新NISAを始めることにも、もちろんメリットがあります。

特に、普段からメインバンクとして利用している銀行であれば、安心感や利便性を感じる方もいらっしゃるでしょう。

銀行で新NISAを運用する主なメリットを3つご紹介します。

普段と変わらない機関でお金をまとめて管理できる

普段から利用している銀行で新NISA口座を開設すれば、お金の流れを一元管理しやすいです。

給与振込や公共料金の引き落としなどで普段から利用している銀行にNISA口座もまとめることで、資産全体の状況を把握しやすくなります。

複数の金融機関に口座が分散すると管理が大変ですよね...

しかし、銀行で口座を統一すると、口座管理の手間が省けて便利です。

たとえば、毎月の積立額を同じ銀行の預金口座から自動で引き落とす設定にすれば、資金移動の手間も省けます。

銀行のアプリやインターネットバンキングで預金残高とNISAの運用状況を一緒に確認できる場合もあり、家計全体の管理がよりスムーズになりますよ。

このように、使い慣れた銀行は、資産をまとめて管理できるので手軽です。

銀行では相談がしやすい

投資初心者の方にとって、対面で気軽に相談できる窓口があるのは、銀行の大きな強みの一つです。

NISAの制度や投資商品の選び方など、分からないことが出てきた際に、直接店舗に出向いて、担当者に顔を合わせて質問できます。

丁寧な説明を受けられるので、安心感につながるでしょう。

ネット証券の場合、サポートは主にメールやチャット、電話が中心となります。

しかし、細かな疑問や不安も、銀行の対面であればより納得のいくアドバイスが期待できるかもしれません。

特に、インターネットでの手続きや専門用語に不慣れな方にとっては、話を直接聞ける環境があることは心強いですね。

良い投資信託が揃っている

一部の銀行では、初心者にもわかりやすく、長期的な資産形成に適した質の高い投資信託を厳選して取り扱っている場合があります。

証券会社に比べて取扱商品数が少ない傾向はありますが、その分、銀行が自信を持っておすすめできると判断した商品ラインナップの中から選べます。

そのため、選択肢が多すぎて迷ってしまう...という方にはメリットになるでしょう。

たとえば、銀行であつかう商品では、世界経済の成長を目指すインデックスファンド(市場の平均値に連動する成果を目指す投資信託)が含まれます。

また、リスクを抑えた安定運用を目指すバランスファンド(国内外の株式や債券などに分散投資する投資信託)があるなど、比較的シンプルな商品構成になっていることが多いです。

ただし、どのような商品があるか、そして手数料(信託報酬など)がネット証券の商品と比較して割高でないかは、事前に確認することが大切。

商品選びに時間をかけたくない方や、ある程度絞られた選択肢の中から検討したいと考える方にとっては、銀行の投資信託はよい選択肢になるでしょう。

新NISAを運用する際の銀行を活用するデメリット 3つ

銀行でのNISA運用には安心感がある一方で、いくつかのデメリットも存在します。

特に、ネット証券と比較すると、銀行はコスト面や利便性で見劣りする点です。

具体的にどのような点がデメリットとなり得るのか、3つのポイントに分けて見ていきましょう。

クレジットカード決済ができない

銀行でNISA口座を利用する際、積み立て金の支払いにクレジットカードを使えないケースが多いです。

多くのネット証券では、クレジットカードで投信積立を行えて、さらに利用額に応じたポイント還元も受けられます。

しかし、銀行のNISAでは、そもそもクレジットカード決済に対応していなかったり、利用できるカードが自行発行のものに限られたりすることが少なくありません。

毎月の積み立てでコツコツとポイントを貯める機会を逃してしまうのは、長期的な視点で見るともったいないと感じる方もいるでしょう。

利便性やお得感を重視する方にとって、クレジットカード決済の可否は金融機関選びの重要点ですね。

ポイント還元のサービスを使えないことがある

銀行でNISAを運用する場合、投資信託の保有残高に応じたポイント還元サービスが、ネット証券ほど充実していないことが多いです。

ネット証券の中には、特定の投資信託を保有しているだけで、その残高に応じて毎月ポイントが付与されるサービスを提供しているところがあります。

例えば、SBI証券の「投信マイレージ」では、対象ファンドの月間平均保有額に応じてポイントが貯まります。(※1)

しかし、銀行ではこうした投信保有ポイントの仕組み自体がなかったり、あっても還元率が低かったり、対象商品が限られていたりするケースが見られます。

長期で資産形成を目指すNISAにおいて、ポイント還元のサービスは、投資によるリターンを押し上げる効果が期待できます。

ポイントを少しでも有利に活用したいと考えるなら、銀行のNISAはやや物足りなさを感じるかもしれません。

取引手数料が高い

銀行でNISAを利用する際、投資信託の購入時手数料や信託報酬(運用管理費用)が、ネット証券と比較して相対的に高めに設定されていることがある点も注意が必要です。

銀行は店舗運営コストや人件費がかかるため、それがサービス手数料に反映されやすい傾向にあります。

たとえば、投資信託を購入する際に、銀行では販売手数料が2~3%程度かかる商品も珍しくありません。

しかし、ネット証券では購入時手数料が無料の投資信託が豊富です。

また、長期保有するうえで重要となる信託報酬も注意が必要です。

銀行の窓口では、アクティブファンド(市場平均を上回るリターンを目指す投資信託)など信託報酬が高めに設定されている商品を勧める傾向があるようです(※2-3)。

一方で、ネット証券では、信託報酬が年0.1%程度と極めて低い人気のインデックスファンド(市場平均に連動することを目指す投資信託)も豊富に取り揃えています。

銀行ではそもそも低コストのインデックスファンドの取り扱いが少ない場合や、選択肢にないこともあります。

その結果、コストの高い商品を選ばないといけない事態も起こりえます。

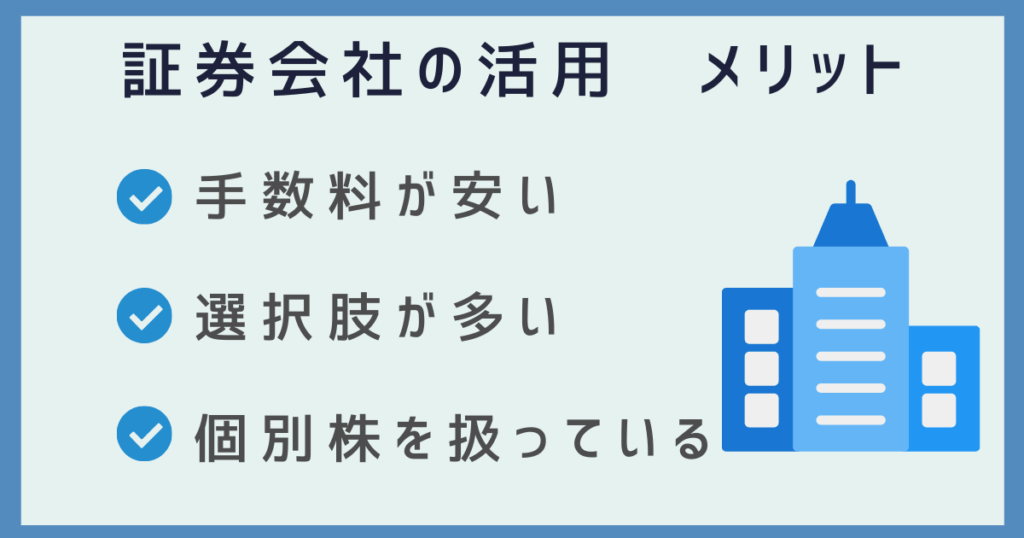

証券会社を活用するメリット 3つ

証券会社でNISA口座を運用するメリットは下記の通りです。

・取引手数料が安い

・投資信託の選択肢が多い

・個別株の取り扱いがある

これらのメリットについての詳細は以下で解説します。

①取引手数料が安い

証券会社、特にネット証券は取引手数料が安いことが大きな特徴です。

NISA口座で資産運用をするうえでは、手数料をどれだけ抑えることができるかは、リターンに影響してきます。

手数料が低いほど効率的に資産を増やせるでしょう。

たとえば、SBI証券や楽天証券といった主要なネット証券では、NISA口座内での国内株式や一部投資信託の売買手数料が無料に設定されています(※4-5)。

銀行では同じ投資信託でも購入時に、より多くの手数料がかかる場合があります。

コストを最小限におさえたい方にとって、手数料の安さは証券会社を選ぶ上で重要です。

②投資信託の選択肢が多い

証券会社は銀行に比べて、取り扱う投資信託のラインナップが豊富です。

選択肢が多ければ、自分の投資方針やリスクの許容度に合った商品を見つけやすくなります。

たとえば、低コストで人気の全世界株式や米国株式のインデックスファンドから、特定の分野に投資するアクティブファンドまで、幅広い商品があります。

ネット証券の中には1,000本以上の投資信託を取り揃えているところもありますが、銀行では数十本程度に限られることも少なくありません。

じっくり商品を選びたいと考えている方にとって、品揃えの豊富さは大きな魅力ですね。

③個別株の取り扱いがある

証券会社では、銀行では購入できない個別企業の株式に投資できる点も大きな特徴です。

新NISAの「成長投資枠」を使えば、応援したい企業の株を買って株主になったり、配当金や株主優待を受け取ったりする楽しみ方もできます。

もちろん、株価が上がった際の売却益(値上がり益)も非課税です。

たとえば、トヨタやソニーといった日本の有名企業はもちろん、AppleやGoogleのような米国の成長企業にも投資ができます。

投資信託で分散投資をしつつ、一部の資金で自分の好きな企業に期待したい、というような柔軟な投資戦略を立てられるのは証券会社だからこそですね。

投資の選択肢を広げたい方には、個別株を取り扱える点は重要になりますね。

証券会社を活用するデメリット 3つ

多くのメリットがある証券会社ですが、もちろんデメリットと感じる点も存在します。

証券会社でNISA口座を活用するデメリットは下記の通りです。

①対面での相談が難しいことがある

②商品数が多すぎて迷いやすい

③口座開設や手続きがやや難しい

それぞれのデメリットについて解説していきます。

①対面での相談が難しいことがある

特にネット証券では、銀行の窓口のように対面で直接相談するのが難しい場合があります。

証券会社はコールセンターやチャットでのサポートは充実しています。しかし、投資初心者の方や、じっくり顔を合わせて相談したい方にとっては、少し不安に感じるかもしれません。

たとえば、「老後のためにいくら必要で、どの商品に投資すべきか」といった個別具体的な資産運用の相談は、事務的な手続きの案内とは異なり、対応範囲外となることもあります。

ただし、最近ではIFA(独立系ファイナンシャルアドバイザー)と提携し、専門家からのアドバイスを受けられるサービスを提供しているネット証券も出てきています。

IFAとは、特定の金融機関に所属せず、中立的な立場で資産運用のアドバイスを行うお金の専門家です。

IFAからアドバイスを受けて、自身の投資方針を定めることができ、安心感にもつながるでしょう。

②商品数が多すぎて迷いやすい

証券会社は取扱商品が豊富な点がメリットである一方、その多さを理由に「どれを選んでいいか分からない」と迷ってしまう初心者の方も少なくありません。

数千種類もの投資信託の中から、自分に合った一本を見つけ出すのは大変な作業に感じるでしょう。

もちろん、各証券会社のサイトでは人気ランキングやおすすめ銘柄の特集などが組まれていますが、それらが必ずしも自分の投資目的やリスク許容度に合致するとは限りません。

選択肢が多すぎることが、かえって投資を始める上でのハードルになってしまう可能性は、デメリットの一つと言えるでしょう。

新NISAを活用する上で銘柄の選び方やおすすめの銘柄については以下の記事に記載していますので、ご参照ください。

③口座開設や手続きがやや難しい

銀行に比べると、証券会社の口座開設は少し手続きが複雑で、時間がかかると感じる方もいるかもしれません。

ネット証券ではオンラインでの手続きが基本となり、本人確認書類のアップロードやマイナンバーの登録など、普段あまり行わない作業に戸惑うこともあるでしょう。

投資を始めるまでの初期設定や、NISA口座と特定口座(課税口座)の違いなど、理解すべき専門用語がいくつか出てきます。

もちろん、各社のサイトで丁寧に解説されていますが、デジタル機器の操作が苦手な方にとっては、ややハードルが高く感じる可能性があります。

新NISAで証券会社を選ぶポイント5つ

新NISA口座は基本的に一人一つしか作れないため、最初の証券会社選びは重要です。

後悔しないためには、どのような点に注目して比較検討すればいいのでしょうか。

ここでは、あなたにぴったりの証券会社を見つけるための5つの重要なポイントを詳しく解説していきます。

対象商品の数は?個別株を取り扱っている?

新NISA口座でどんな商品に投資したいか、まず考えることが大切です。

なぜなら、証券会社によって投資信託の品揃えや、個別株の取り扱いの有無が異なるからです。

つみたて投資枠でコツコツ積み立てたいのか、成長投資枠で積極的に個別株にも挑戦したいのか、ご自身の投資方針によって最適な証券会社は変わってきます。

例えば、人気の米国株インデックスファンドでも、証券会社によって取り扱いがなかったり、信託報酬(運用にかかるコスト)が微妙に違ったりすることがあります。

また、株主優待や配当金に関心があるなら、そもそも個別株を新NISA口座で取り扱っている証券会社を選ぶ必要があります。

銀行では基本的に個別株は買えないので、注意しましょう。

まずはご自身が投資したい商品の種類を明確にし、それが充実している証券会社を選ぶことが重要です。

取引手数料はどのくらいかかるのか?

新NISA口座での取引にかかる手数料は、できるだけ抑えたいところですよね。

特に「成長投資枠」での取引手数料は、証券会社によって差が出やすい部分です。

手数料は運用成果に直接影響を与えるため、長期的な視点で見ると無視できません。

つみたて投資枠での投資信託の購入時手数料は、金融庁の方針でどの金融機関でも無料です。

しかし、成長投資枠で投資信託を買う場合や、個別株を売買する際の手数料は各社で異なります。

一般的に、実店舗を持たないネット証券は手数料が安い傾向で、なかには、国内株式の売買手数料が無料のところもあります。

一方で、対面型の証券会社は手数料が比較的高めですが、その分、担当者から直接アドバイスを受けられるメリットがありますよ。

コストを重視するならネット証券、手厚いサポートを求めるなら対面型の証券会社、というようにご自身の優先順位に合わせて手数料体系を比較してみましょう。

クレカで積み立てができるのか?ポイント還元は?

新NISAで投資信託を積み立てるなら、クレジットカード決済(クレカ積立)ができる証券会社がお得です。

積立額に応じてポイントが貯まるため、効率よく資産運用できますね。

クレカ積立は、毎月自動で積立が行われる手軽さに加え、ポイント還元というメリットがあります。

同じ金額を積み立てるなら、ポイントが貯まる方がお得ですね。

主要なネット証券の多くはクレカ積立に対応しており、提携するクレジットカードの種類やポイント還元率、貯まるポイントの種類は様々です。

たとえば、楽天証券なら楽天カードで楽天ポイント、SBI証券なら三井住友カードでVポイントが貯まります。

普段よく使うポイント経済圏のクレジットカードが使えるか、還元率はどのくらいかを確認しましょう。

ご自身のライフスタイルに合ったクレジットカードやポイントサービスを提供している証券会社を選んでください。

積み立て設定がどれくらい自由にできるか?

新NISAで積立投資をするなら、積立設定の自由度もチェックしておきましょう。

ご自身のライフスタイルや投資計画に合わせて、積み立て設定を柔軟に設定できると便利です。

多くの証券会社では「毎月」積み立てが基本ですが、なかには「毎週」や「毎日」といった細かい頻度を選べる証券会社もあります。

また、積み立て日を自由に指定できるか、複数の銘柄を異なる金額で積み立てられるか、ボーナス月に増額設定ができるかなども確認しておくと良いでしょう。

ご自身のペースで無理なく、かつ効率的に積立投資を続けられるよう、積立設定の自由度が高い証券会社を選ぶのがおすすめです。

サポートはどれくらいあるか?

新NISAを始めるにあたって、特に投資初心者の方はサポート体制が充実していると安心です。

疑問点や万が一のトラブル時に、スムーズに解決できるかが大事になります。

特にネット証券を利用する場合、対面での相談が難しいため、オンラインや電話でサポートしてくれるのかが証券会社選びの決め手の一つとなり得ます。

具体的には、問い合わせ窓口の対応時間やサポートの種類を確認しましょう。

例えば、SBI証券では、口座開設に関する問い合わせ専用のフリーダイヤルを土日も営業しており、平日忙しい方でも相談しやすい体制を整えています。

また、楽天証券のように、AIチャットだけでなく、専門のオペレーターが対応してくれる有人チャットサービスを提供しているところもあります。

その他には、新NISA専用の問い合わせ窓口が設けられているか、パソコン操作に不慣れな方向けに画面共有サポートがあるか、なども確認してみましょう。

投資に関する基本的な質問から、具体的な手続き方法まで、丁寧に教えてくれるサポート体制があれば心強いですね。

安心して新NISA運用を続けるために、ご自身が納得できるサポート体制が整っている証券会社を選ぶようにしてください。

まとめ:新NISAは証券会社で始めよう!自分に合った口座で賢く資産形成

この記事では、新NISAを始める際の証券会社の選び方のポイントや、銀行とのメリット・デメリットを詳しく比較解説してきました。

おさらいすると、手数料の安さ、取扱商品の豊富さ、そしてクレカ積立やポイント還元といったお得なサービスの観点から、新NISAは銀行よりも証券会社、特にネット証券で始めるのがおすすめです。

もちろん、対面で相談できる銀行の安心感も魅力的です。しかし、長期的に効率よく資産を増やすなら、コストを抑えつつ豊富な選択肢から選べる証券会社のメリットは大きいと言えるでしょう。

この記事を参考に、あなたにぴったりの新NISAの運用方法を見つけ、将来のための賢い資産形成へ第一歩を踏み出してみてくださいね。

【参考文献・参照データ】

※1 SBI証券”投信マイレージ|SBI証券” (閲覧日: 2025-07-24)

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=service&dir=service&file=home_point_fund_mileage.html

※2 Yahoo!ニュース エキスパート”銀行で投資すると100人に46人が損をしている3つの理由と儲けるために誰でもできる簡単な対策” (閲覧日: 2025-07-24)

https://news.yahoo.co.jp/expert/articles/9ebdc685ebd7a157611847464259722af851f74b

※3 毎日新聞”金融庁調査が問う「それでも銀行で投信を買いますか」” (閲覧日: 2025-07-24)

https://mainichi.jp/premier/business/articles/20200709/biz/00m/020/003000c

※4 SBI証券”NISA(ニーサ)|SBI証券” (閲覧日: 2025-07-24)

https://www.sbisec.co.jp/contents/nisa/

※5 楽天証券”NISA(ニーサ)口座の国内株式手数料は0円!|NISA(つみたて投資)|楽天証券” (閲覧日: 2025-07-24)

https://www.rakuten-sec.co.jp/web/nisa/commission/thumb_upthumb_down