この記事で解決できる悩み

「新NISAってよく聞くけど、どの銘柄を選べばいいんだろう?」

「子どもがまだ小さい、将来の教育資金を考えると不安…でも、できるだけコストを抑えて賢く増やしたい」

「新NISAでおすすめの銘柄って、結局どれなの?」

こんなお悩みを持つ、あなたのような20代から30代の子育て世代の方へ。

この記事では、FP2級資格を持ち、投資歴5年の私が新NISAでおすすめの厳選銘柄4選を紹介します。

失敗しない銘柄選びのコツや将来の資産を最大化する、堅実な投資術に関する内容です。

子育て世代の僕も記載している方法で新NISAを活用し、着実に資産を増やしています!

この記事を読めば、新NISAでの銘柄選びでの迷いを減らし、あなたも着実な資産形成への一歩を踏み出せるはずです!

新NISAで銘柄を選ぶポイント

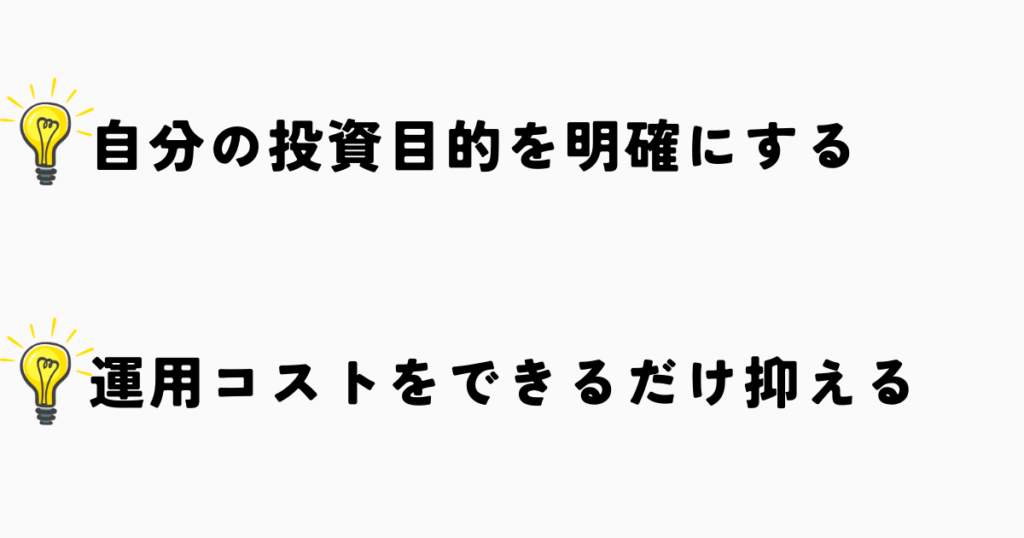

新NISAで効果的に資産を育てるためには、銘柄選びにおいて「自分の投資目的をハッキリさせること」と「運用コストをできるだけ抑えること」が大事です。

これらを意識するだけで、長期的なリターンに大きな差が生まれます。

それぞれのポイントを詳しく解説します。

目的に沿って、銘柄を選ぼう

新NISAでおすすめの銘柄を選ぶ第一歩は、「何のために資産を増やしたいのか」という投資目的を明確にすることです。

・子どもの教育資金を準備したい(例:10年~18年後)

・自分の老後資金をゆとりあるものにしたい(例:20年~30年後)

・数年以内に達成したい短期的な目標がある(例:マイホームの頭金の一部)

このように目的が異なれば、選ぶべき銘柄の種類も変わってきます。

特に今回は、お子さんの教育資金を作りたい、あるいは10年以上先の目標に向けて投資する子育て世代の場合の想定です。

長期的な目標のためには、以下の2点が重要です。

・市場の短期的な価格変動に一喜一憂しない

・長期的な視点でじっくりと成長が期待できる銘柄を選ぶ

長期的な視点を持ち、市場の動きに冷静に対応し続けるメンタルが資産形成のために重要です。

投資目的が定まっていれば、投資の途中で価格が一時的に下がったとしても、「これは長期投資ではよくあることだ」と冷静に受け止めやすくなります。

長期的な視点を持ち、市場の動きに冷静に対応し続けるメンタルが資産形成のために重要です。

積極的な運用と、バランスを重視した運用では選ぶ銘柄も変わってきますよ。

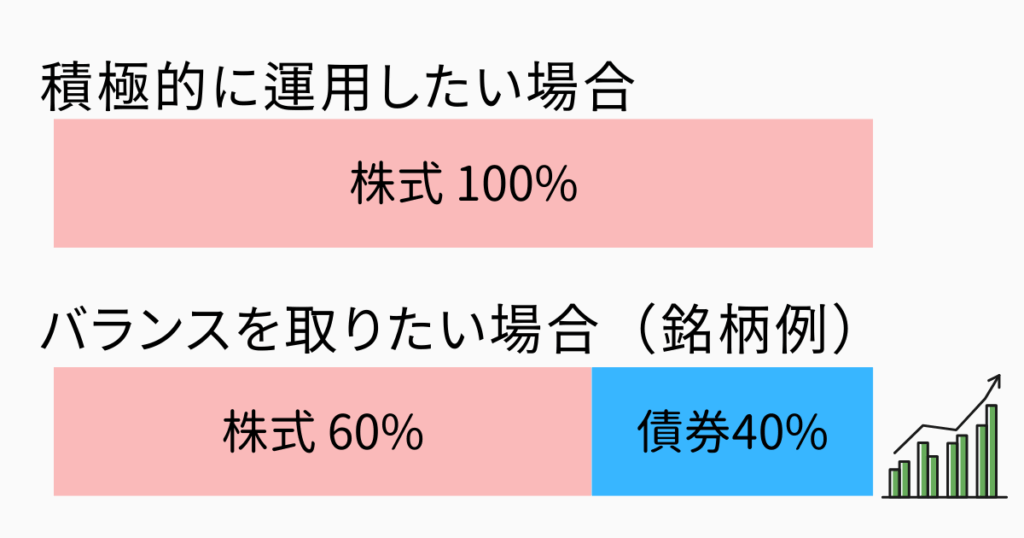

積極的に運用して増やしたい場合

資産を積極的に増やしたい方は、株式の割合が高い投資信託を中心に検討するとよいでしょう。

20代〜30代という若い世代であれば、長期的な視点で投資できるため、短期的な市場の変動に左右されにくいメリットがあります。

銘柄では世界中や米国の株式に投資する「株式100%」のインデックスファンドがおすすめです。

値動きは大きいものの、長い期間で見れば、より高い収益が期待できる銘柄となっています。

例えば、S&P500に連動するインデックスファンドは過去10年間で年平均10%以上のリターンを記録しています(※1)。

一方で株式100%型の場合、短期的には20〜30%程度の下落も珍しくないことは理解しておく必要があります(※2)。

そのため、長く保有するように心がけ、一時的な下落に動じない覚悟を持ちましょう。

バランスを取りたい場合

リスクを抑えながらも一定のリターンを目指したい場合は、複合資産型の投資信託がおすすめです。

複合資産型では株式と債券をバランスよく組み合わさっており、市場変動によるリスクを軽減しています。

例えば、株式60%・債券40%のバランスファンドは、株式100%型より安定性が高く、下落幅も小さい傾向があります。

過去のデータでは、バランスファンドは株式単独より下落幅を約3〜4割抑えられています(※3)。

特に子育て中の方には、家計の安定性を考慮したこのようなバランス型が適しているでしょう。

リスクとリターンは表裏一体で、安定性を求めるほどリターンは小さくなります。

しかし、無理なく続けられる投資こそが、最終的に大きなリターンをもたらします。

お子さんの教育資金を準備するうえでは、途中で諦めない安定した投資スタイルを選ぶことも良い選択となるでしょう。

運用にかかるコストを節約しよう

新NISAで長期的に資産を増やすためには、信託報酬による運用コストの削減を考慮しましょう。

信託報酬 = 投資信託を保有している限り毎日差し引かれる費用です。

それぞれの銘柄ごとの信託報酬は一見小さな差でも、長期間の積み立てでは大きな差となります。

たとえば、日本の主要な会社の株に広く投資する商品(TOPIX連動型)が同じでも、取り扱う証券会社により信託報酬は0.06%から0.5%以上まで開きがあります(※4,5)。

年間100万円投資した場合を考えてみましょう。

0.06%と0.5%の差である0.44%は年間4,400円のコスト差になります。

これが20年続くと、複利効果も含めると10万円以上の差になる計算です。

※上記の計算:

年間のコスト差は「100万円 × 0.44% = 4,400円」

これを20年間続け、投資の年平均リターンを5%と仮定して複利効果を考慮すると、累積のコスト差は約14万5,000円

信託報酬の差による将来の資産形成の額は大きく変わってくるので、銘柄を選択する際に信託報酬を考慮するのは大事ですね。

純資産総額の大きい銘柄を選ぼう

投資信託を選ぶ時は、純資産総額の大きさが重要な判断基準になります。

純資産総額 = ファンドに集まったお金の総額のことです。

規模の大きな投資信託ほど運用が安定し、投資家にとってメリットが多くなります。

純資産総額が大きな投資信託は、株式の売買時にかかる手数料を抑えやすいうえに、多くの投資家から支持されている証拠でもあります。

純資産総額の目安として、100億円以上の投資信託がおすすめされることが多いです。

逆に50億円未満の小規模な投資信託は、将来的に運用が停止されるリスクも考えられるでしょう。

安心して長期投資を続けるためにも、十分な規模を持つ投資信託を選ぶことが大切です。

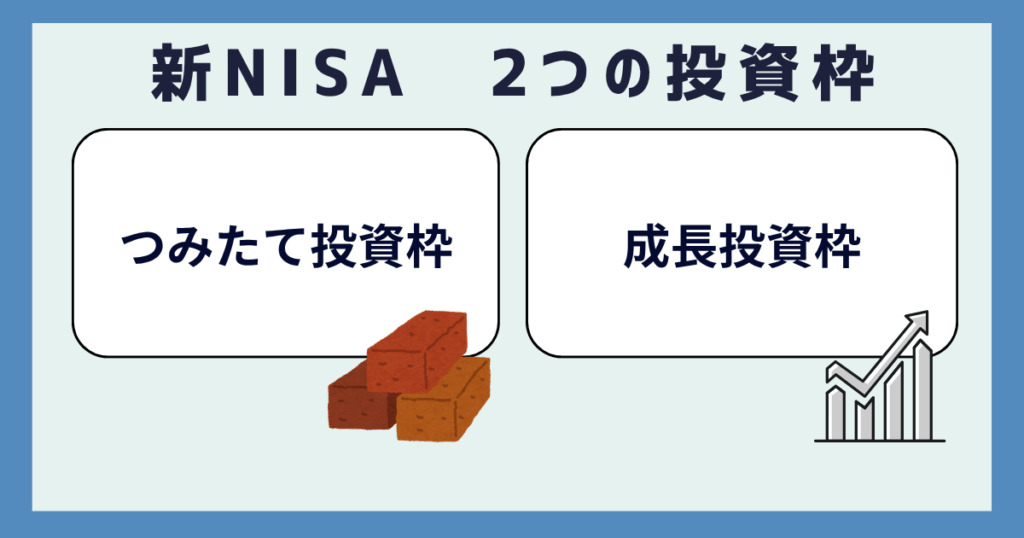

各投資枠の特徴を考慮して商品を選ぼう

新NISAには「つみたて投資枠」と「成長投資枠」という2つの枠があり、それぞれ特徴が異なります。

つみたて投資枠は年間120万円まで投資可能で、金融庁が定めた条件を満たした低コストの投資信託やETF(上場投資信託)が対象です。

主に定期的な積立購入を通じて長期・分散投資を行うための枠で、投資初心者にも取り組みやすい特徴があります。

一方、成長投資枠は年間240万円まで投資可能で、個別株や幅広い投資信託、ETFなどに投資できます。

一度に大きな金額を投じたり、高配当商品や成長性の高い銘柄に投資したりするなど、より自由度の高い投資ができる枠です。

この2つの枠は併用可能で、最大で年間360万円の非課税投資が可能になります。

ライフプランや投資スタイルに合わせて、投資枠を適切に活用しましょう。

新NISAの2つの投資枠についての詳細は以下の記事をご覧ください。

つみたて投資枠の活用

つみたて投資枠での運用は、分散投資と低コストの両立が重要です。

以下につみたて投資枠を活用するポイントを詳しく解説します。

以下の内容をぜひ見ていただき、つみたて投資枠運用の参考にしてください。

分散投資をしよう

つみたて投資枠での運用では、分散投資と低コストの両立が重要です。

特に子育て世代は長期的視点で安定した資産形成を目指しましょう。

分散投資については、全世界株式や先進国株式などの幅広い地域や業種に投資できるインデックスファンドが最適です。

インデックスファンドとは?

日経平均株価やS&P500などの株価指数(インデックス)に連動するように運用される投資信託のことで、市場全体の動きに合わせて自動的に多くの銘柄に分散投資できる仕組みです。

例えば、MSCIオール・カントリー・ワールド・インデックスに連動するファンドなら、先進国から新興国まで世界中の株式にまとめての投資が可能です。

このような分散投資により、特定の国や地域の経済低迷による影響を抑えることができます。

MSCIオール・カントリー・ワールド・インデックスって?

世界中の国(先進国+新興国)の株式の平均的な動きを表す指標。これ一つで全世界に投資できる。

低コストな商品を優先

コスト面では、さきに示したように信託報酬を考慮しましょう。

信託報酬が年0.2%以下の商品を中心に選ぶことがおすすめです。

例えば、0.1%と0.5%の差は小さく見えますが、30年の長期投資では最終的な資産額に約10%もの差が生じることもあります。

子どもの教育資金を形成する上で、この差は無視できない金額になりますね。

成長投資枠の活用

成長投資枠では、より幅広い商品に投資ができます。

成長投資枠への投資は、主にキャピタルゲインとインカムゲインを使い分けると、目的に沿った運用が可能となるでしょう。

キャピタルゲインとインカムゲインって?

キャピタルゲイン = 株を買った時よりも高く売った場合の差額のこと。

たとえば、100円で買った株を150円で売れば、50円がキャピタルゲインです。

インカムゲイン = 株や投資信託を持っているだけで定期的にもらえる配当金や分配金のこと。銀行預金の利息のようなものです。

それぞれについて、以下に解説します。

キャピタルゲインをねらう

成長投資枠では値上がり益をねらったキャピタルゲイン重視の投資が有効です。

成長性の高い銘柄は株価の上昇幅が大きく、長期的に資産を増やせる可能性があるためです。

具体的にはAI関連企業や再生可能エネルギー分野など、技術革新やグローバル展開で成長が期待できる産業のETFや個別株が候補となるでしょう。

これらの分野は今後の市場拡大が見込まれており、株価上昇の恩恵を受けやすい特徴があります。

ただし、成長株は値動きが大きい傾向があるため、長期保有の覚悟が必要です。

成長株は値動きの大きさと引き換えに高いリターンを狙える投資対象です。

長期保有を前提に、将来性のある銘柄を選びましょう。

インカムゲインを確保しよう

安定した配当収入を得たい場合は、財務状況が健全で、長期にわたり安定した配当を続けている企業や、高配当ETFを選びましょう。

配当利回りが3〜4%以上あり、なおかつ配当性向が無理のない水準(50〜70%程度)の企業が特に良いです。

なぜなら、配当利回り3〜4%は銀行預金の金利 0.001%程度と比べて圧倒的に高く、年間で投資したお金の3〜4%が配当金としてもらえるからです。

配当性向50〜70%というのは、企業が稼いだ利益の半分以上を配当金として株主に配るような、バランスの良い状態を示しています。

配当性向が高すぎると(90%以上など)、企業の成長のためのお金が足りなくなって将来の収益力が下がるリスクがあります。

そのため、50〜70%の範囲にある企業は長期的に配当金を続けてくれて、なおかつ企業も成長していくことが期待できます。

高配当ETFとは?

配当金をたくさんくれる会社だけを集めたパック商品のようなもの

配当利回りとは?

投資したお金に対して1年間でもらえる配当金の割合

配当性向とは?

企業が稼いだ利益のうち、配当金として株主に配る割合

頻繁な売買をするよりも、厳選した銘柄を長期保有することで、成長投資枠の非課税枠を最大限に活用できます。

新NISAで迷ったらこの2つの銘柄を選ぼう

新NISAで「どの銘柄を選べばいいか分からない」という方へ、初心者でも安心して長期投資できる定番の銘柄を2つ紹介します。

・オール・カントリー

・S&P500

これらは、多くの投資家に支持されている実績ある銘柄です。

全世界株式(オール・カントリー)

全世界株式(オール・カントリー)は、1つの投資信託で世界中の株式市場に分散投資できる銘柄です。

特に「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)は、初心者にもおすすめできます。

この銘柄は、先進国から新興国まで約50カ国、8,000社以上の企業に一度に投資でき、『一国集中リスク』を軽減できる点が大きな魅力です。

信託報酬も年0.06%程度と非常に低コストのため長期投資には最適です。過去5年間のリターンは約140%(年率換算で約19%)と好調な実績を示しています(※6,7)。

純資産総額も4兆円を超える人気銘柄なので、流動性の心配もありません(※8)

また、10年、15年といった長期で見れば、世界経済は成長を続けてきた実績があります。

子どもの教育資金を貯めたい子育て世代には、オルカンで十分な資産形成が期待できるでしょう。

S&P500

S&P500は、アメリカを代表する大企業500社で構成される株価指数に連動する投資信託です。

「eMAXIS Slim 米国株式(S&P500)」は信託報酬が年0.09%程度と低コストで、過去5年間で年平均13.6%という高いリターンを記録しています(※9,10)。

AppleやMicrosoft、Amazonといった馴染みのある企業から、医療や金融まで幅広い業種の優良企業500社に一度に投資できるため、個別株選びに悩む必要がありません。

アメリカ一国に集中するリスクはありますが、業種分散の効果が得られることと、純資産総額も5兆円を超える人気ファンドで、多くの投資家が選んでいる安心感もあります。

長期的な成長性と安定性を兼ね備えたS&P500は、子育て中の方にとって、教育資金形成のための銘柄でおすすめです!

高配当株やインド株式

新NISAでの投資先のバリエーションを広げたい方に、成長性と安定性のバランスを考慮した2つの銘柄を紹介します。

高配当株は定期的な収入を得たい方、インド株式は長期的な成長を狙う方に適しています。

それぞれの特徴と投資する際のポイントを見ていきましょう。

高配当株で安定した分配金を得る

高配当株は新NISAの成長投資枠で運用でき、効率的に配当収入を得ることができます。

特に「楽天SCHD」のような商品は年4回の分配金を受け取れるため、将来に向けた自分の年金づくりとして活用できます。

この投資信託では米国の高配当ETFの『SCHD』に投資し、配当利回りは3.5~3.7%程度(2024年実績)で、過去10年間で11%を超える高い増配率を維持しています(※11)。

また高配当株の利点は相場が下落しても、分配金による下支え効果があり、値動きが比較的安定している傾向があります。

高配当株を新NISA口座で購入した場合、配当金・分配金・譲渡益は非課税となるため、長期投資を前提に資産形成に役立つ投資ができるでしょう。

インド株式で資産拡大をねらう

インド株式は新NISAの成長投資枠で活用したい高成長投資先として注目されています。

日本においては投資信託やETFを通じて間接的にインド株式へ投資するのが一般的です。

インドは14億人を超える人口を持ち、2023年に中国を抜いて世界一の人口大国となりました。

IMFの予測によれば、2024年のインドのGDP成長率は6.3%と見込まれており、2027年には日本やドイツを抜いて世界第3位の経済大国になると予想されています。

IMFって?

国際通貨基金(International Monetary Fund)といい、世界経済全体がうまくいくように見守る機関です。

投資商品としては以下のような低コストのインデックスファンドがあります。

iFreeNEXT インド株インデックス

SBI・iシェアーズ・インド株式インデックス・ファンド

iTrustインド株式

これらは代表的な指数であるNifty50指数やSENSEX指数に連動し、インド経済全体の成長を捉えることができます。

新興国への投資のため、価格変動の大きさは特有ですが、長期的な経済成長の恩恵を受けられる投資先として検討の価値があるでしょう。

子育て世代は新NISAで資産形成をしよう!

子育て世代が新NISAで資産形成を成功させるには、教育資金などの長期目標を設定し、信託報酬0.2%以下の低コスト商品を選ぶことが大切です。

全世界株式やS&P500を中心に、つみたて投資枠と成長投資枠をライフプランに合わせて活用し、着実な一歩を踏み出しましょう。

【参考文献・参照データ】

※1 Investopedia “S&P 500 Average Returns and Historical Performance” (閲覧日: 2025-05-23)

https://www.investopedia.com/ask/answers/042415/what-average-annual-return-sp-500.asp

※2 金融庁 “資産運用業高度化プログレスレポート2023” (閲覧日: 2025-05-23)

https://www.fsa.go.jp/news/r4/sonota/20230421/20230421_2.pdf

※3 三菱UFJアセットマネジメント”基準価額が5%以上下落したファンドとその背景について” (閲覧日: 2025-05-25)

https://www.okigin-sec.co.jp/wp/wp-content/uploads/2024/08/%E3%80%90%E4%B8%89%E8%8F%B1UFJ%E3%82%A2%E3%82%BB%E3%83%83%E3%83%88%E3%80%918%E6%9C%885%E6%97%A5%E3%81%AE%E5%9F%BA%E6%BA%96%E4%BE%A1%E9%A1%8D%E3%81%AE%E4%B8%8B%E8%90%BD%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6.pdf

※4 野村アセットマネジメント”NEXT FUNDS TOPIX連動型上場投信” (閲覧日: 2025-05-26)

https://www.nomura-am.co.jp/fund/pros_gen/Y1141306.pdf

※5 mybest”【徹底比較】日本株投資信託のおすすめ人気ランキング【2025年4月】” (閲覧日: 2025-05-26)

https://my-best.com/19850

※6 三菱UFJアセットマネジメント株式会社”eMAXIS Slim(イーマクシス スリム)|三菱UFJアセットマネジメント” (閲覧日: 2025-05-26)

https://emaxis.am.mufg.jp/lp/slim/pr1/index.html

※7 日本経済新聞”eMAXIS Slim 全世界株式(オール・カントリー): パフォーマンス” (閲覧日: 2025-05-26)

https://www.nikkei.com/nkd/fund/performance/?fcode=0331418A

※8 日本経済新聞”投信ランキング : 投資信託” (閲覧日: 2025-05-26)

https://www.nikkei.com/markets/fund/ranking/?type=netasset&utm

※9 一般社団法人 投資信託協会”ファンド詳細 eMAXIS Slim米国株式(S&P500)” (閲覧日: 2025-05-28)

https://toushin-lib.fwg.ne.jp/FdsWeb/FDST030000?isinCd=JP90C000GKC6

※10 Macrotrends”S&P 500 Historical Annual Returns” (閲覧日: 2025-05-28)

https://www.macrotrends.net/2526/sp-500-historical-annual-returns

※11 Investing.com”Schwab US Dividend Equity ETF (SCHD) 配当” (閲覧日: 2025-07-10)

https://jp.investing.com/etfs/schwab-us-dividend-equity-dividends